30代の平均貯金額。理想はいくら?貯金のコツも紹介

30代の平均貯金額。理想はいくら?貯金のコツも紹介

家計/貯金

- 投稿日:2022.11.09

社会人になって10年弱が過ぎ、そろそろ貯金額が気になる人もいるのではないでしょうか。加えて、30代ではどのような出費がこれから必要か考えておかなければなりません。今回は30代の平均貯金額、並びに将来的な出費を見越した備えるためのコツを解説します。

30代の平均貯金額

最初に、独身および夫婦の30代の平均貯蓄額・中央値について解説します。

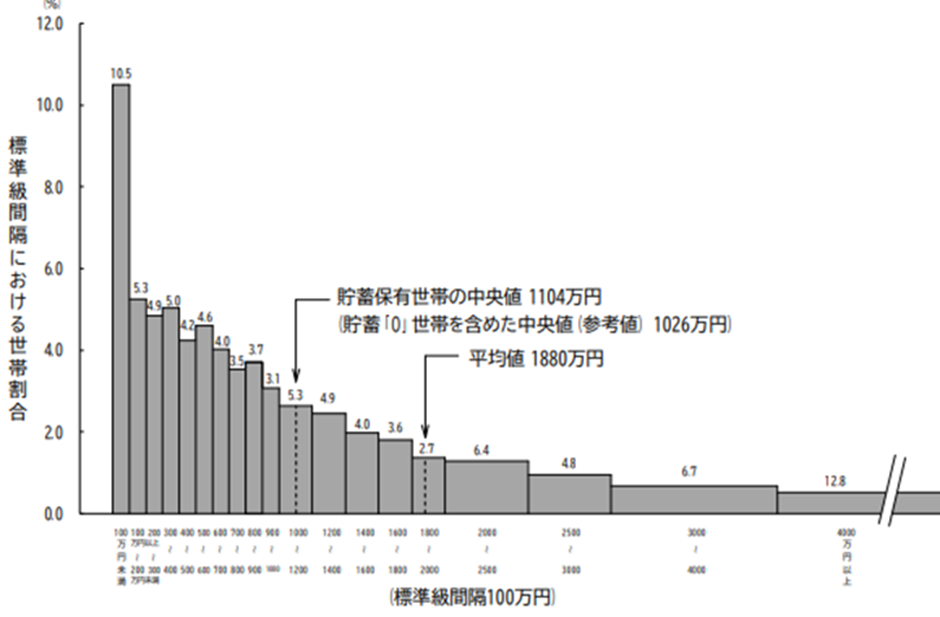

| 30代独身の平均貯金額 | |

|---|---|

| 30代独身の平均預金額(株式や投資信託も含む) | 606万円 |

| 30代独身の平均預金額(預貯金のみ) | 400万円 |

| 30代独身の貯蓄額中央値 | 56万円 |

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和3年」

金融広報中央委員会の発表によると、30代の独身世帯の貯蓄額は平均で606万円です。この貯蓄額には、株式や投資信託も含まれており、預貯金のみだと400万円(その内、定期性預貯金は80万円)です。ただ、平均貯蓄額をみる際には、平均値だけでなく中央値も確認しておくことが大切です。

| 30代独身の貯蓄額分布 | |

|---|---|

| 非保有 | 36.3% |

| 100万円未満 | 17.9% |

| 100~200万円未満 | 7.3% |

| 200~300万円未満 | 5.9% |

| 300~400万円未満 | 4.2% |

| 400~500万円未満 | 2.5% |

| 500~700万円未満 | 5.6% |

| 700~1000万円未満 | 7.0% |

| 1000~1500万円未満 | 3.4% |

| 1500~2000万円未満 | 2.5% |

| 2000~3000万円未満 | 1.4% |

| 3000万円以上 | 3.6% |

| 無回答 | 2.5% |

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年」

30代独身世帯の貯蓄額の中央値は56万円です。先ほどご紹介した平均値(400万円)と比べるとかなりの差があることが分かります。このような乖離の原因としては、同じ年代でも貯蓄額に大きなばらつきが生じていることが考えられます。

実際に、貯蓄額が200万円以下の世帯が約25%存在するのに対し、700万円〜1,000万円の世帯が7%、1,000万円以上の世帯が10%のみとなります。1000万円以上の世帯がある一方で、貯蓄がない世帯の割合が36.3%を数えるという現実からも、中央値と平均値に乖離があることがわかります。

| 30代夫婦の平均貯蓄額 | |

|---|---|

| 30代夫婦の平均貯蓄額(株式や投資信託も含む) | 752万円 |

| 30代夫婦の平均貯蓄額(預貯金のみ) | 380万円 |

| 30代夫婦の貯蓄額中央値 | 238万円 |

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年」

同じように30代夫婦の平均貯蓄額をみると、平均で752万円、中央値は238万円です。独身世帯と比べ、平均値、中央値ともに上昇していることが分かります。

独身世帯よりも預貯金の額は少ない

預貯金の額は独身世帯よりも少ない380万円(その内、定期性預貯金の額118万円)となっています。これは、生命保険や個人年金保険での保有金額が、独身世帯よりも多くなっているためだと考えられます。また、株式や投資信託の保有額も、独身世帯と比べ多い傾向が見られます。

平均値と中央値の違いとは

統計情報を見る際には、平均値と中央値を確認することが大切です。

平均値と中央値の違いは以下の通りです。

- ● 平均値:すべてのデータの値の合計をデータの個数で割って求める

- ● 中央値:データを小さい順に並べ、その真ん中に位置する値を指す

平均値を見る際に注意しなければならないのは、基準とするデータに偏りがあるかどうかです。データが一定の層に偏っている場合は、それに伴って平均値が上がったり下がったりする可能性があるからです。

例えば、2021年の家計調査報告における貯蓄の状況は、以下のようになっています。

中央値だと、平均値のようにデータの偏りに影響を受けることはありません。ただし、前月比や前年比など時期が異なると、平均値は上がっているのに対し、中央値が下がるということもあり得ます。

知っておきたい30代にかかる主な出費

次に、30代で発生する出費を確認しましょう。30代は大きな支出を伴うライフイベントが何度もやってくる世代です。具体的には、30代の多くは、以下の出費が新たに発生すると考えられます。

- ● 結婚費用

- ● 出産費用

- ● 教育費用

- ● 住宅購入費用

- ● 転職・起業にかかる費用 など

結婚費用

| 挙式・披露宴・ウエディングパーティーの総額費用の平均額 | 292万3,000円 |

| 自己負担額の平均(ご祝儀を除く) | 143万7,000円 |

「ゼクシィ 結婚トレンド調査2021調べ」

最新の調査結果によると、挙式・披露宴・ウエディングパーティーの総額費用の平均は292万3,000円と、昨年と比べ70万円減少していることが分かります。また、ご祝儀を除いた自己負担額の平均は143万7,000円で、こちらも昨年に比べ10万9,000円減少しています。

昨年より減少した理由はコロナ禍による自粛の影響が大きく、今後収束した暁には、新型コロナウイルス感染症拡大以前の水準(362万3,000円(2020年調査結果))に戻ることも予想されます。

出産費用

| 正常分娩における平均的な出産費用 | 50万5,759円 |

| 中央値 | 49万3,400円 |

公益社団法人 国民健康保険中央会「出産費用 平成28年度」

国民健康保険中央会の資料によると、正常分娩における平均的な出産費用は、平均値が50万5,759円、中央値が49万3,400円となっています。

平均値の内訳は以下のとおりです。

- ● 分娩料:25万4,180円

- ● 入院料:11万2,726円

- ● 室料差額:1万6,580円

- ● 新生児管理保育料:5万621円

- ● 検査・薬剤料:1万3,124円

- ● 処置・手当料:1万4,563円

- ● 産科医療保障制度:1万5,881円

- ● その他:2万8,085円

このように出産費用としては、50万円前後の費用がかかりますが、出産育児一時金が42万円支給されることから、実質的な負担額は約9万円程度になります。

出典:

公益社団法人 国民健康保険中央会「出産費用 平成28年度」

教育費用

| 幼稚園のみ私立で、小学校〜高校まで公立だった場合の学習費総額 | 635万円 |

| 幼稚園から高校まですべて私立に通った場合の学習費総額 | 1,830万円 |

文部科学省「平成30年度子供の学習費調査の結果について」

公益財団法人 生命保険文化センター「私立中学校に通う割合はどの程度?」

子どもにかかる教育費は、公立なのか私立なのか、さらには文系か理系かによって異なります。

ちなみに幼稚園3歳から高校3年生までの15年間の学習費総額をみてみると、幼稚園のみ私立で、他は公立に通った場合の総額は635万円でした。それに対し、幼稚園から高校まで、すべて私立に通った場合の総額は、1,830万円と約3倍の開きがあることが分かります。

東京では、中学校の受験率が3割と言われており、中高一貫教育が一般的になりつつあります。そのあたりも考慮しながら、余裕を持った額を準備しておく必要があると言えるでしょう。

また、これは高等学校までの費用ですので、大学進学の場合はその費用も必要になります。進学先の大学が公立か私立か、文系か理系かで費用は変わりますし、留学や医学系の学部への進学を考えているなら、さらに費用がかかることを想定しておかなければなりません。

住宅購入費用

2020年のフラット35利用者調査によると、住宅種別の全国の購入金額は以下のとおりです。

- ● マンション:4,545万円

- ● 土地付き注文住宅:4,397万円

- ● 注文住宅:3,534万円

- ● 建売住宅:3,495万円

- ● 中古マンション:2,971万円

- ● 中古戸建:2,480万円

出典:

住宅金融支援機構「2020年度フラット35利用者調査」

費用は場所によって差があり、土地付き注文住宅の場合、首都圏などでは5,162万円となっています。そのため、購入希望の物件の所在地の価格動向も、確認しておく必要があります。

転職・起業にかかる費用

30代前後が転職のピークだと感じ、転職をする人や、自分のスキルを活かして起業や独立をする人もいます。転職や起業をする際にも費用がかかることがあります。たとえば、下記のようなケースです。

- ● 転職先を決める前に、退職をした場合にかかるそれまでの生活費

- ● 未経験の分野の業種に挑戦するためのスクール費用や資格取得のための費用

- ● 起業や独立を考えている場合、収入が安定するまでの生活費 など

30代の貯蓄額の理想は500〜1000万円

30代から新たにかかる費用を考えると、30代の貯蓄額の理想は500万円から1,000万円と言えます。できれば1,000万円を目指したいところですが、一人暮らしなどで貯蓄が難しい場合は、まず500万円を目標にしてみましょう。

500〜1000万円貯めるには

現在の低金利下で500万円〜1,000万円を貯めるには、預貯金だけでは難しいでしょう。そのため、貯めるためには、以下の手段等も活用して、貯蓄額の達成を目指していきましょう。

- ● 積立式定期預金

- ● iDeCo(個人型確定拠出年金)

- ● つみたてNISA

- ● 投資信託 など

毎日の節約を心がける

預金や投資に回せるお金がない人は、まずは日々の生活における節約を意識しましょう。下記のようなことを意識するだけでも、下記の心がけを意識するだけでも、無計画な支出を抑えることができます。心当たりのある人は、毎月の支出を見直してみましょう。

- ● なんとなく買ってしまうコンビニやカフェの購入回数を減らす

- ● スマホの料金プランの見直し

- ● 飲み会の回数を減らす

- ● 買い物の際には、それが本当に必要なものか検討する

- ● 部屋を片付けて、所有物を把握し、似たようなものを買うことを防ぐ など

積立式定期預金を利用する

積立式定期預金とは、毎月一定の額を普通預金から定期預金に振り替えることにより、積み立てながら資金を計画的に形成していくことを目的としたものです。自動的に積み立てられるため、目標額を決めて貯蓄する際に向いています。

積立式定期預金のメリット・デメリット

積立式定期預金は多くの金融機関で取り扱っているため、自分の利用しやすい金融機関を選べます。さらに、普通預金よりも金利が高く設定されており、いつでもお金を引き出せる点がメリットです。

ただ、早期に解約してしまうとせっかくの金利効果が薄れてしまうデメリットもあり、一定期間継続して行うという意識をしっかり持っておくことが大切です。

iDeCo(個人型確定拠出年金)を活用する

iDeCo(個人型確定拠出年金)とは、税制の優遇を受けながら老後資金を形成できる私的年金の1つです。原則として20歳から60歳までの人が加入でき、毎月掛金を拠出しながら自分が選んだ運用商品を運用していきます。

掛金は全額所得控除の対象となるほか、運用中の利益は非課税となるため、老後資金の形成手段として、ぜひ取り入れたい制度です。

iDeCo(個人型確定拠出年金)のメリット・デメリット

iDeCo(個人型確定拠出年金)には、掛金の拠出時、運用時、受取時に税制の優遇を受けることができ、節税効果が得られるというメリットがあります。また、運用実績によっては、将来受け取れる資産が増える可能性があります。

ただし、原則として60歳までは引き出せないことや、人によっては節税効果があまり得られないケースもある点に注意が必要です。

つみたてNISAを活用する

つみたてNISAとは、少額で「長期」「積み立て」「分散投資」を行うことができる非課税制度です。日本国内に居住している20歳以上の人なら、誰でも利用できます。ですが、NISAとの併用は出来ない点に注意が必要です。年間の積立限度額は40万円で、20年間非課税で運用できます。

つみたてNISAのメリット・デメリット

つみたてNISAを利用することで、普通に銀行に預金として預けているよりもお金が増える可能性があります。また、つみたてNISAで用意されている運用商品は、初心者に向けた選びやすいものになっている点もメリットです。ただし、運用商品である以上、経済情勢によっては元本割れする可能性がある点は理解しておきましょう。

投資信託を始める

投資信託とは、投資家から小口で集めたお金をまとめ、運用会社の専門家が日本や世界の株式および債券などに投資し、運用する商品です。投資信託の価格は基準価額と呼ばれ、株価と同じように毎日変動します。商品によって投資先が異なっているため、自分の投資スタイルに合った商品が選べる点が魅力となっています。

投資信託のメリット・デメリット

商品によっては、利回りが10%を超えるなど、利回りのよい商品を選べる点がメリットです。また、つみたてNISAよりも多くの金額を投資できるため、その分資産形成のスピードも速くなります。

ただし、運用商品であることから、元本が保証されているものではない点には注意が必要です。また、保有中は毎日手数料(信託報酬)が発生しますので、信託報酬が低く設定されているものを選ぶことで、低コストでの運用を実現できます。

キャリアアップ・キャリアチェンジするのも一つ

転職などで、キャリアアップするのも一つの方法です。たとえば、今あるスキルをもとに、より収入の高い会社への転職を目指してもよいでしょう。より高い年収を目指すために、自分の持っているスキルの専門性に特化した転職エージェントを利用する方法もあります。

また、収入は一旦下がるものの、スキルとして今後活かせる仕事や、興味のある未経験の領域にチャレンジし、今後の収入アップを見込んで転職するといった考え方もあります。年収を増やす方法はこちらのブログで解説しています。

どうやってお金を貯めるか考えよう!

30代はさまざまな費用がかかるため、貯蓄は欠かせません。お金を貯める方法として、まず思いつくのは節約かもしれませんが、節約には限界があります。また、節約の事ばかり考えていると、毎日の生活も窮屈になってしまいます。そのためにも、「お金を増やす」ことを検討する事が大切です。

まだ取り組んでいないなら、今回紹介したiDeCoやつみたてNISAを始めてみることをおすすめします。そのほかにも、仕事のスキルを身につけることも、お金を増やす選択肢の一つです。

ただ、注意しておきたいのは、お金を増やすことを考えるあまり、リスクの大きい投資商品などに安易に手を出さないようにすることです。

まずは自分の生活費などをどのように見直したらよいのか分からない、投資に回すための資金づくりができないという方は、家計の改善ポイントが分かる診断を利用してみてください。

Share:

- つみたてNISA

- ライフプラン

- 節約

- 貯金

この記事を書いた人

新井智美/トータルマネーコンサルタント

この記事を書いた人

新井智美/トータルマネーコンサルタント

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績 は2,000本を超える。

関連記事

-

出産/子育て

子どもの教育費の貯め方。不足に備えるには?

2022.10.12

-

家計/貯金

貯金ができない30代夫婦は貯まる仕組みから!今から3,000万円貯める方法も

2022.03.06

-

出産/子育て

子どもが社会に出るまでの教育費はいくら必要か。進学プランにより異なる教育費。

2022.09.08

-

家計/貯金

放置したままの銀行口座は今すぐ解約を!休眠預金はデメリットしかない!?

2022.03.09

-

家計/貯金

家計簿で節約を楽しむ!手書きでつけるメリットや続けられるコツを紹介

2022.07.20

-

住宅/車

今からガス代を節約しよう。誰でもすぐに始められる節約術。

2022.12.07

-

家計/貯金

一人暮らし&一般家庭の電気代平均は?夏より冬の電気使用量で大きく変わる!

2022.08.17

-

家計/貯金

年収500万円と年収1000万円の手取りはいくら?年収で家計を考えるのは危険?

2022.07.06

-

家計/貯金

ポイ活 でお小遣い稼ぎしている主婦が急増?成功のカギは「共通ポイント」にあった!

2022.06.23

-

家計/貯金

一度使うとやめられない人続出!家計簿アプリを使うメリットは?選び方のコツも伝授!

2022.07.13

最新の投稿

タグから見つける

あしたの家計 編集部

-

こんにちは、「あしたの家計」編集部です。「あしたの家計」では、一人ひとり違うライフプランに合わせた家計管理の仕方を、どこよりもわかりやすくまとめ、読む人の心を安心で満たすことを約束します