第1試合 若月選手の引退後のビジョン、家族との人生設計とは?!

第1試合 若月選手の引退後のビジョン、家族との人生設計とは?!

FWD生命(以下、FWD):「若月、家族のための保険を考える」シリーズの企画にご協力いただきありがとうございます。

若月:ぼくでいいんですかね?(笑)あまり保険にはくわしくないけど。

FWD:だから、いいんです。保険ってよくわからないって方が多いと思うので、この企画を通じて、若月さんのライフプランなどもお聞きしながら、保険や必要な保障について一緒に考えていけたら、と。

若月:わかりました!2022年に子どもが産まれて、保険について考えた方がいいかなと思っていたのでちょうどいいかも。

FWD:若月さんは、現在プロ野球の第一線で活躍されていますが、将来の夢や計画は何かありますか?

若月:プロ野球選手ってあまり安定した職業とはいえないから、不労所得づくりをしたいかな(笑)

FWD:それは意外でした(笑)まだまだ先だと思いますが引退後のビジョンはどうでしょうか?

若月:やっぱり野球には関わっていたいですね。ぼくは高校野球とプロ野球しか経験していないので、大学野球や社会人野球も知ってみたいし興味があります。

FWD:キャッチャー出身の監督やコーチには優秀な方が多いイメージがありますね。

若月:そうかもしれませんね。うちの監督もそうですし(笑)

FWD:老後のイメージは何かありますか?

若月:少し田舎のところとかでゆっくり過ごしたいかなぁ。

FWD:ご出身の埼玉の方とかですか?

入団記者発表会での若月選手

入団記者発表会での若月選手

若月:埼玉は都会です(笑)離島で家族とスローライフとか憧れますね。

FWD:若月さんは数年前にご結婚され、お子さんは2歳ぐらいでしたでしょうか?

若月選手のご家族

若月選手のご家族

若月:はい、そうです。妻と娘は関東に住んでいるのでシーズン中は月に数回しか会えないので少し寂しいですね。

FWD:奥さまも声優として活躍されているので、家事と育児は大変ですよね。

若月:ほんとにそう思います。ぼくもオフシーズンのときはなるべく家事や育児をするようにしています。

FWD:お子さんの教育プランは何か考えていたりしますか?

若月:う~ん、まだ具体的には考えていないけど、娘の長所にあった教育をさせてあげたいですよね。私は高卒ですが妻は大学院卒なんですよね。何かやりたいことを見つけるために大学や大学院に行くのも選択肢の1つかなと思います。

FWD:お子さんの大学入学は16年後ぐらいになると思いますが、そのとき若月さんは40代半ばになりますね。

若月:そうですよね。まだあまり想像できないなぁ。

FWD:これからお子さんの成長を見守り、家族を支えていくために「万が一」の備えを考える方も多いタイミングです。

「万が一」に備えるためには、まずライフプランと家計の収支を合わせて考えるのが重要です。

でも、ここで若月家の家計の収支を公開するわけにはいかないですよね?

若月:それは勘弁してください(笑)

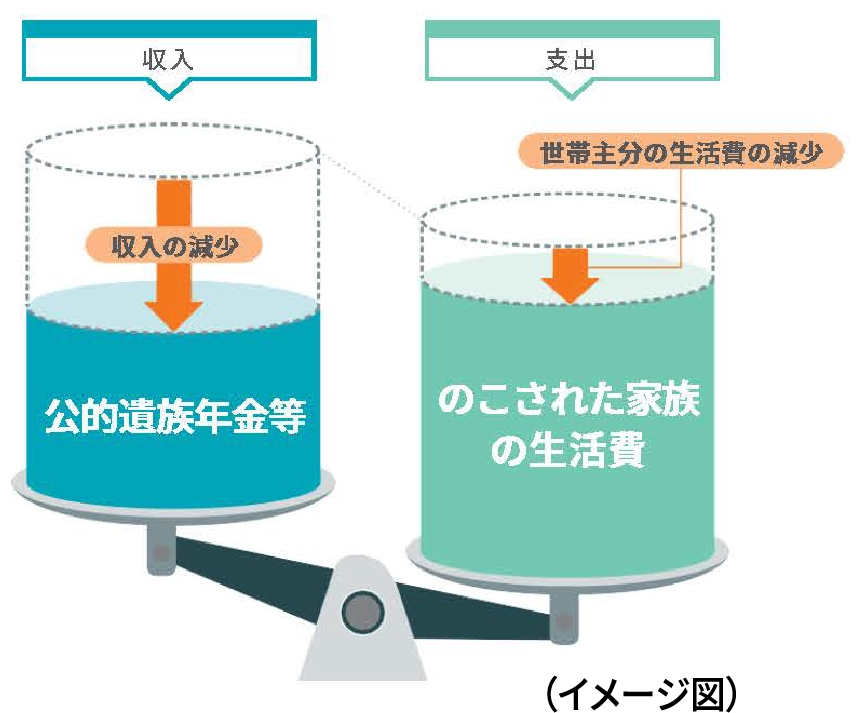

FWD:では、一般的な話をさせていただきますね。世帯主に「万が一」のことがあったとき、のこされた家族は生活費等のために公的遺族年金等を受け取れますが、収入が減少することで収支のバランスが崩れる可能性があります。

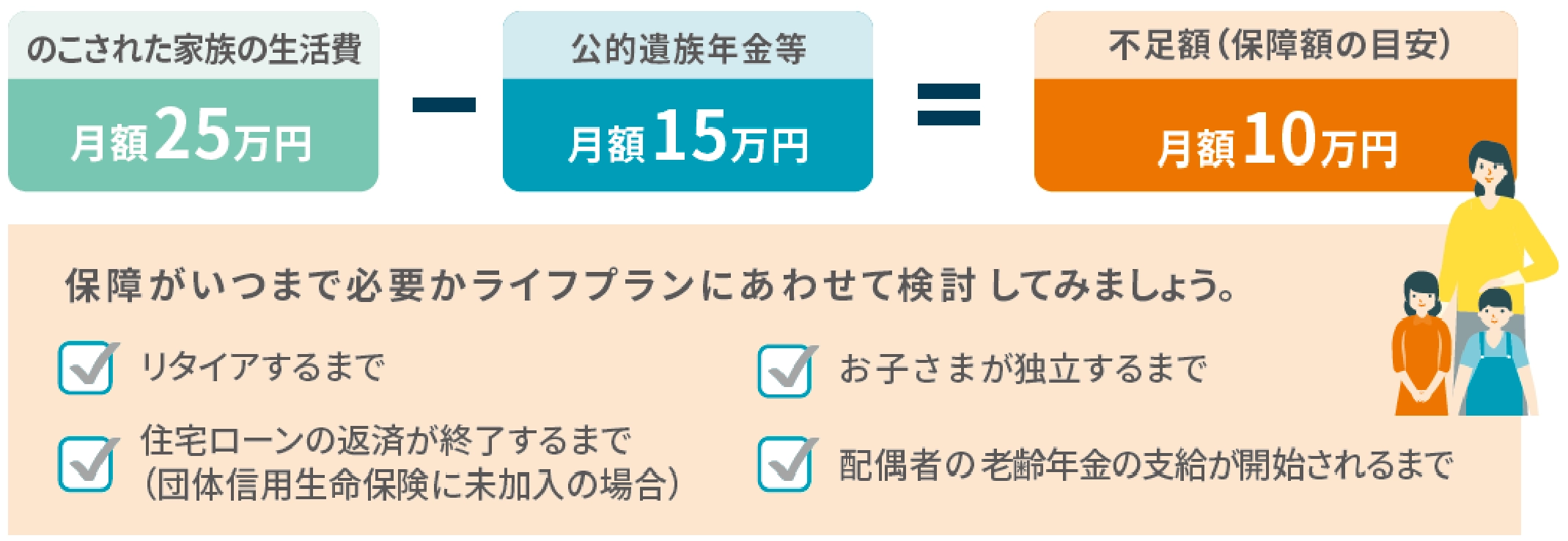

若月:なるほど。でもどのくらい足りない分を準備しておけばいいんですか?

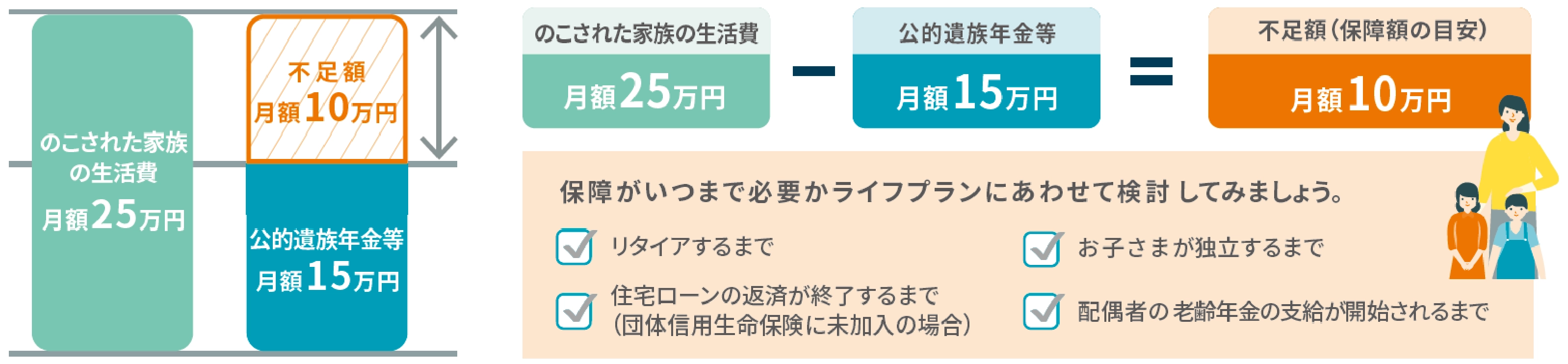

FWD:一般的な考え方としては、収入の減少を補うための保障額の目安として、のこされた家族の生活費から公的遺族年金等を差し引いた額を準備しておくと安心です。

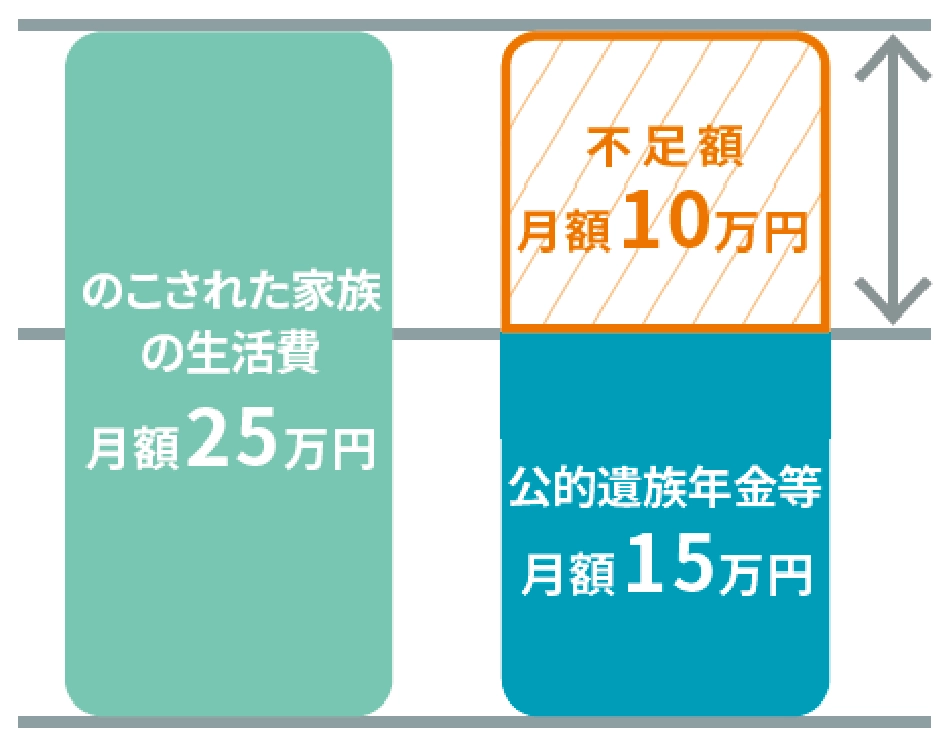

の家計の収支バランスの例

■たとえば、のこされた家族の生活費=月額25万円、公的遺族年金等=月額15万円の場合

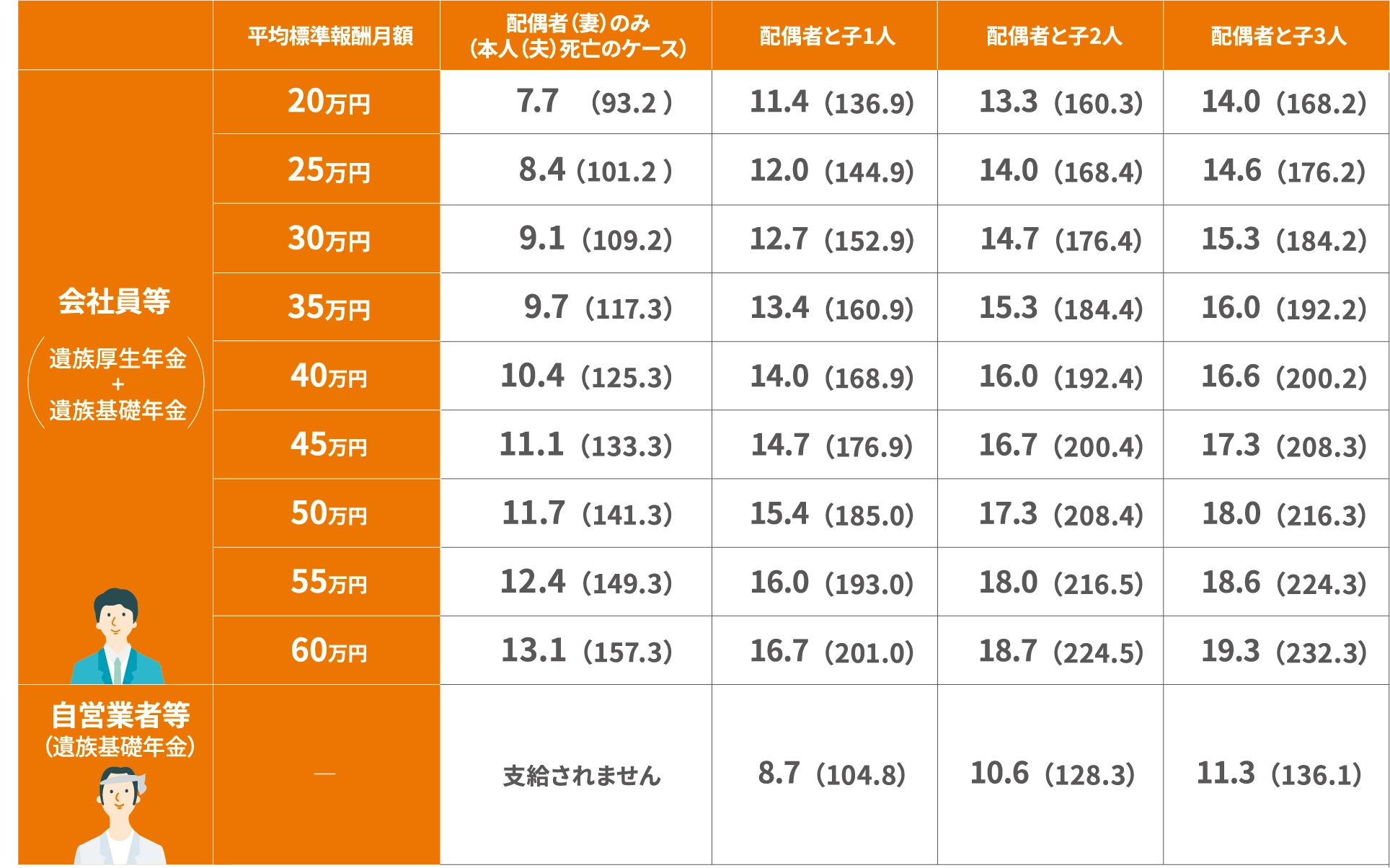

若月:公的遺族年金ってどのくらい受け取れるものなのですか?

FWD:こちらの表のとおり、加入する年金や家族構成等により受け取れる年金額が異なります。

若月:ぼくは個人事業主扱いだから、自営業者等の方たちと同じかもしれないけど、会社員等の方たちと比べると受け取れる公的遺族年金の金額が少ないんですね。

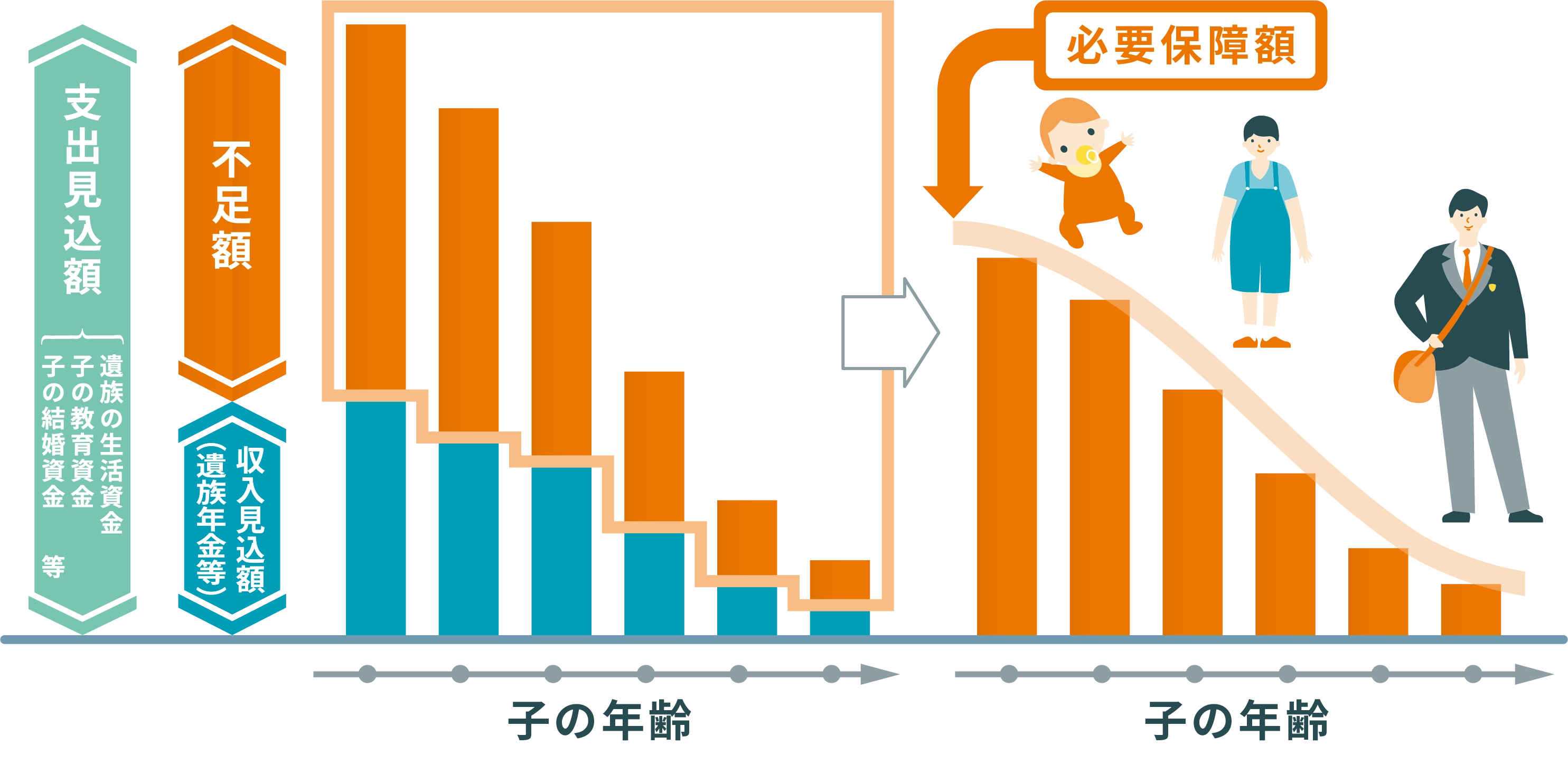

FWD:そうですね。自営業者等の方たちは会社員等の方たちと比べて、より多くの保障が必要となるケースも考えられます。ただ、どちらも共通して言えることは、一般的に子どもの成長とともに必要な資金の総額は減っていきます。ライフプランにあわせて将来の必要保障額の変化を把握できるとよいと思います。

■減少する必要保障額のイメージ

(支出見込額と収入見込額の総額からの必要保障額)

FWD:さて、若月さん。「万が一」に備えるための死亡保険には、いくつかの種類がありますがどんな保険があるか知っていますか?

若月:うーん、定期保険とか?

FWD:そうですね。その他にも終身保険、養老保険、そして収入保障保険等がありますが、ここでは「定期保険」と「収入保障保険」について紹介しますね。どちらの保険も保障が続く期間(保険期間)は“何年間”または“何歳まで”と一定期間となります。この2つの保険の異なるポイントは「定期保険」は受け取れる保険金(保障額)が保険期間中ずっと同じ額なのに対して、「収入保障保険」は受け取れる保険金(保障額)が期間の経過とともに減っていくことです。

定期保険の保障イメージ

収入保障保険の保障イメージ

※ 保険商品の内容は一般的と考えられる内容です。各保険会社が取扱う保険商品の内容については各保険会社へお問い合わせください。

若月:収入保障保険って、保障額が減っていってしまうんですね?

FWD:はい。そのとおりです。なぜなら先にご紹介したとおり、一般的に子どもの成長とともに必要な資金の総額は減っていきますので、それにあわせて将来に必要な保障を確保するための保険が「収入保障保険」です。

若月:なるほど。少し理解できてきました。たしかに子どもが大学卒業して独立したら、後は妻の老後資金ぐらいを準備しておけばいいのかもしれませんね。

FWD:そうですね。こうやってイメージを見せて説明するとわかりやすいんですが、言葉だけだとなかなかわかりにくいのが保険なんですよね。

FWD生命は、そんな「保険ってわかりにくい」というイメージを刷新することをビジョンに掲げて、商品・サービスの開発・提供に取り組んでいる保険会社です。そして私たちも『FWD収入保障』という収入保障保険を提供しています。

おかげさまで保険ランキング等でも高く評価いただいています。

■2024価格.com 保険アワード

「価格.com保険」において2023年1月~12月の期間に、生命保険の部、収入保障保険で最も申込件数が多かった保険商品に選ばれました。

若月:バファローズもパ・リーグ4連覇目指していますが、4年連続って4連覇ってことですよね?! すごいですね!

『FWD収入保障』ってどんな商品なんですか??

この続きは「若月、家族のための保険を考える」第2試合で。お楽しみに。

FWD収入保障について知りたい方はこちらをクリック!

FWD収入保障<WEB専用>

【注】年金額早見表(月額)について

※遺族厚生年金額については、厚生年金の加入期間を25年(300月)として計算しています。なお、2003年4月以降は、総報酬制の適用を受けますが、賞与総額を年間の月給合計の30%として平均標準報酬月額から平均標準報酬額を算出し、計算しています。

※本人(夫)が死亡し、配偶者(妻)のみの場合の遺族厚生年金は、死亡時における配偶者の年齢が40歳から64歳の場合の金額であり中高齢寡婦加算を含んでいます。

※子は18歳到達年度の末日までの子(1、2級の障害のある子は20歳未満)をいいます。

※各年金額は、千円未満を切り捨てています。

※年金額については一定の条件のもと、簡易的に計算した目安であり実際の支給額を保証するものではありません。

※社会保険制度の内容については、2024年5月1日現在の制度に基づく内容です。今後の制度改正等によって、内容が変更される場合もあります。

※この記事は2024年3月にインタビューした内容に基づいて作成しています。

引受保険会社:FWD生命保険株式会社

FLI-C48056-2404