死亡保険選びに悩んでいる方

登場人物

-

同僚の話をきいて、生まれた子どものためにも保険を検討中

-

しっかり者で、様々な情報を 自分で調べるタイプ

-

保険にくわしく、2人によくアドバイスをくれるご近所さん

子どもが生まれたら

どんな保険に入ればいいんだろう

最近、会社の同期がみんな生命保険に入ってるって話をしててさ。子どももできたし、やっぱり、うちもそろそろ考えたほうがいいのかな?

教育費って結構かかるみたいだから、ママ友も 『万が一のことがあったときのために、貯蓄だけじゃなくて保険でも備えようかな・・・』って言ってたよ。けど、保険っていろんな種類があって、どんな保険がいいのか全然分からない。

教育費ってそんなにかかるんだ…。僕も近くのお店に置いてあった保険のパンフレットとか見たんだけど、保険料って結構するんだよね。教育費以外にもたくさんお金がかかるだろうし、毎月何万円も払うのはキツイなぁ…

うん、 思ったより高くてびっくりした。 ただ、色々調べてたら 『収入保障保険』 っていうのがあって、他の保険とは少し違う保険みたい!

収入保障保険? それってどんな

保険なの?

うーん、それがよくわかってなくて…。あ、そういえば渡辺さんって保険に詳しいんじゃなかったっけ?

訊きに行ってみようよ!

近所の渡辺さんに相談!

渡辺さん! ちょっと訊きたいことがあるんですけど、いいですか?

どうしたの?

実は、子どもが生まれたし保険に入ろうと思ってるんです。でも、どれがいいのか分からなくて…。調べていたら、 「収入保障保険は、子どもがまだ小さい世帯に向いている保険」 だと紹介されていて気になったんですが、どんな保険なんでしょうか?

たしかに、 保険って種類がたくさんあって難しいよね。でもミサキさん、良いところに目をつけたと思うよ! 特にお子さんがいる家庭には、収入保障保険は合っているかもね。

僕は初めて聞いた保険なんです。

定期保険とか終身保険とは違うんですか?

「収入保障保険」って何?

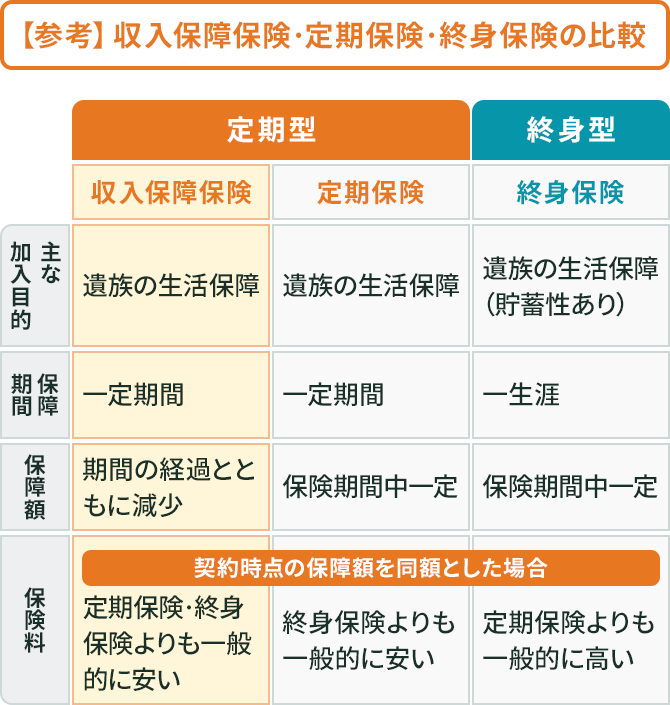

まずね、子どもが生まれたら備えたいのは、お二人のどちらかが亡くなってしまった場合のその後の生活費や教育費だよね。 だから、死亡保険という保険が適しているんだよね。

それで、死亡保険には、保障を受けられる期間がいつまでって決まっている「定期型」と、一生涯ずっと保障を受けられる「終身型」があるんだ。定期型の死亡保険が「定期保険」、終身型の死亡保険が「終身保険」。同じ保障額ならば、保障期間が長い終身保険の方が定期保険よりも毎月の保険料は高くなるのが一般的かな。

なんとなくわかります!

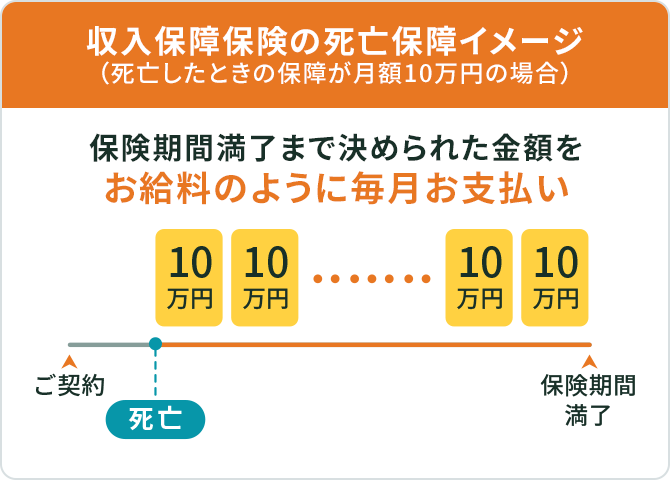

収入保障保険は保障を受けられる期間が決まっているから、定期型の死亡保険の一つなんだ。でも定期保険とちがうのは、収入保障保険は“万が一のときには決められた金額が毎月支払われる保険”っていうところなんだよね。

えっ? 保険って、一括でお金をもらえるものじゃないんですか?

一括でお金が入ったとして、僕は計画的に使えるか自信がないから、毎月受け取れるっていうのはありがたいな。

一体どういう仕組みなんですか?

収入保障保険っていうのは、「万が一のことがあったら、保険期間が終わるまでの間、毎月いくらずつもらいたい」っていう風に契約する保険なんだよね。

で、たとえばタクヤさんがこの保険に加入していたとして、タクヤさんが亡くなった場合には、契約のときに決めた金額を保険期間満了まで毎月受け取れるんだ。

なるほど…じゃあお給料みたいに毎月振り込まれるっていうことですね! それは助かるかも。

どうして保険料が安いの?

仕組みはわかりました。ただやっぱり保険料が気になるんですが、収入保障保険の保険料って高いんですか?

収入保障保険は、トータルの保障額が徐々に減っていく死亡保険なんだ。

だから、契約時点の保障額が同じ定期保険と比べた場合、保険料は収入保障保険の方が安くなるのが一般的だね。

えっ? 保障額が減るのはちょっと不安…。

そうだよね、でも考えてみて。

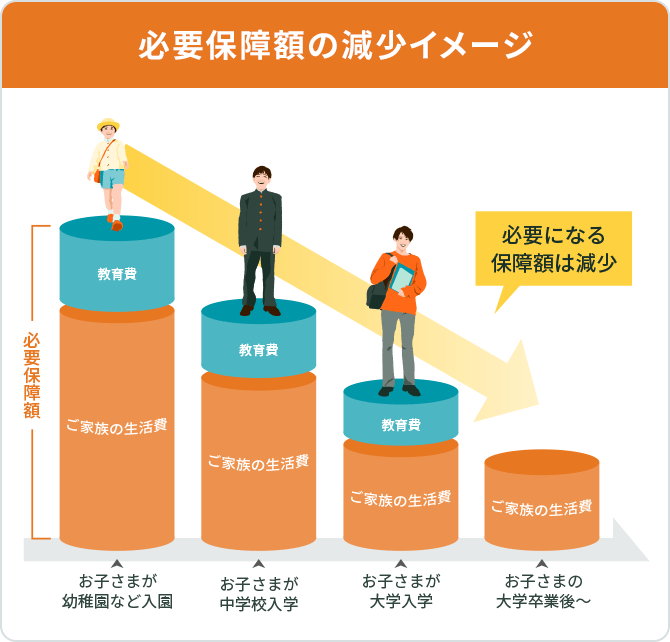

今0歳の子どもが独立するまで22年かかるとすると、22年分の家族の生活費や子どもの教育費等がかかるけど、10年後には残り12年分の費用を考えればいいよね?

将来必要となるトータルの生活費や教育費って、段々減っていくのが一般的だから、保障額が減っていく収入保障保険で万が一に備えるのは合理的とも言えるよね。

あー、そういうことか! 子どもが小さいうちは保障が手厚くて、だんだん少なくなっていくってことですね。

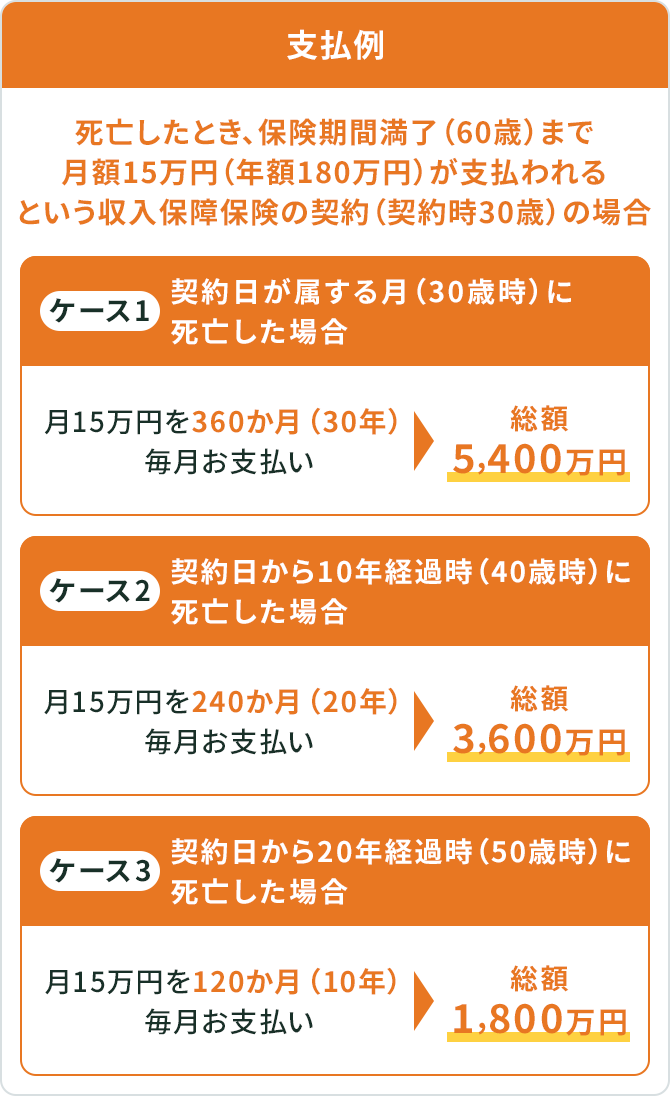

そのとおり。では、保険期間の満了が60歳で、死亡したら毎月15万円が支払われる収入保障保険に30歳の方が加入した場合を例として見てみよう。

本当だ! 若いうちに死亡した場合は支払総額が多いけど、年齢があがるにつれて、総額が減っていってる!

FWD生命のサイトで

保険料のシミュレーションをする

渡辺さん、ちなみに30歳の私たちなら、保険料っていくらくらいなんですか?

では、FWD生命のサイトで一緒に確認してみようか? 2人とも、スマホでFWD生命の公式サイトを検索してみてくれるかい?

トップページにある「収入保障保険 FWD収入保障<Web専用>」のボタンをタップすればいいんですよね?

性別や生年月日などの条件を入力して、保険料をシミュレーション ・・・よし、できた!

FWD生命「FWD収入保障<Web専用>」の試算結果

- 【月払保険料(喫煙者標準体保険料率)】

-

30歳 男性

4,684円 30歳 女性

3,814円

- <契約条件>

- 保険期間・保険料払込期間・年⾦⽀払期間:60歳

- 最低⽀払保証期間:5年

- 年金月額:15万円

- 保険料払込方法:月払(クレジットカード払扱)

なるほど、30歳だとこのくらいなのか。

契約条件を変えると保険料も変わるみたいだから後で色々試してみようよ。

もしものとき、大丈夫?

でも、急に大きな金額が必要になることも考えると、定期保険みたいに年金を一括でもらえると安心かも。収入保障保険だと、毎月受け取る方法しかないんですか?

保険会社·保険商品によって取扱いが異なる場合もあるみたいだけど、年金を一括で受け取ったり、年金を毎月受け取っている途中で残りを一括で受け取ったりすることができる収入保障保険もあるようだね。

じゃあ、もし僕が死んでしまったあとに、ミサキが年金を毎月受け取っていたとしても、子どもの大学入学とか大金が必要な時には、残りを一括でもらうっていうこともできるんですね。

ただ、長い期間で分けてもらうより、先に一括でもらうと総額は少し減っちゃうこともあるみたいだから、そこは注意した方がいいかもね。

One Point

FWD収入保障<Web専用>の場合、年金の受け取り方は、

① 毎月受け取る ② まとめて一括で受け取る

③ 一部だけ一括で受け取り、残りは毎月受け取る

④ 一部だけすえ置き、残りは毎月受け取る

⑤ 全部すえ置く などから選ぶことができます。

※生活支援特則の障害年金·介護年金の受け取り方は、①のみとなります。

あ、でももし60歳までの契約だとして、60歳になる直前とかに亡くなったら、年金をもらえる回数はかなり少なくなるってことですよね?

収入保障保険には、一般的に年金の支払期間(支払回数)に対して最低保証が設けられているよ。

どういうことですか?

保険期間満了前であれば、死亡の時期によらず、最低でもこれだけの期間は年金が毎月支払われるという仕組みのことだよ。

年金の支払期間を最低保証する収入保障保険の場合で、その支払期間を5年に設定したとすると、仮に保険期間満了の1ケ月前に亡くなっても、年金は保険期間が満了した後も5年間にわたって毎月支払われるんだ。

それなら安心だわ。たった1ヶ月分しかもらえない・・・ってなったら、なんだか悲しいし。

いやいや、亡くならないのが一番だから・・・(苦笑)

One Point

FWD収入保障<Web専用>の場合、「最低支払保証期間」というものがあります。

最低支払保証期間は、2年、3年、5年、10年から選べます。

※契約年齢、保険期間等によっては、選択できない最低支払保証期間があります。

オプションでさらに安心!

特約・特則っていうオプションもあるみたいだね。

どれどれ・・・「配偶者同時災害死亡時割増特則」っていうやつは「既婚者の方におすすめ」って書いてあるね。

タクヤがFWD収入保障<Web専用>に加入していたとして、同じ事故でタクヤと私が亡くなったら、私の分も年金が上乗せして支払われるオプションなのね。

※インターネットからのお申込みの場合、申込時点では配偶者同時災害死亡時割増特則が適用されていません(有効になっていません)。この特則を適用するには、ご契約成立後に所定の手続きを行っていただく必要があります。

ミサキの分も支払われるんだ!?

あまり考えたくないことだけど、のこされた子どものことを考えると安心なオプションだね。

他にも、所定の障害状態や要介護状態に該当すれば、年金を受け取れる「生活支援特則」っていうオプションもあるみたい。

え? 亡くなったときだけじゃないんだ? それも安心だ。

タバコを吸わない人や、健康な人なら保険料が割安になるみたい!

もう1回シミュレーションしてみましょうよ。

FWD生命「FWD収入保障<Web専用>」の試算結果

タバコを吸わない方、

かつ、健康状態等が所定の条件を満たしていない方

- 【月払保険料(非喫煙者標準体保険料率)】

-

30歳 男性

3,544円 30歳 女性

2,826円

タバコを吸う方、

かつ、健康状態等が所定の条件を満たしている方

- 【月払保険料(喫煙者優良体保険料率)】

-

30歳 男性

3,343円 30歳 女性

3,104円

タバコを吸わない方、

かつ、健康状態等が所定の条件を満たしている方

- 【月払保険料(非喫煙者優良体保険料率)】

-

30歳 男性

2,420円 30歳 女性

1,966円

- <契約条件>

- 保険期間・保険料払込期間・年⾦⽀払期間:60歳

- 最低⽀払保証期間:5年

- 年金月額:15万円

- 保険料払込方法:月払(クレジットカード払扱)

※非喫煙者優良体保険料率または喫煙者優良体保険料率でのお申込みの場合や、非喫煙者標準体保険料率または喫煙者標準体保険料率で一定以上の年金月額でのお申込みの場合、お申込みの際に健康診断または人間ドックの結果(15か月以内のもの)が必要となります。

タバコを吸う方、かつ、健康状態等が所定の条件を満たしていない方の保険料はこちら

収入保障保険、かなり良さそうじゃない?

うん! 死亡保障を合理的に確保できて安心だね。

よし、商品内容を詳しく確認したうえで見積りを再度してみようよ!

\ あなたの保険料はいくら? /

【ご注意事項】

- このページでは、FWD収入保障をインターネットでお申込みいただく場合のプラン(FWD収入保障<Web専用>)の概要をご案内しています。当社の募集代理店での対面によるお申込みでは選択できる年金月額等の契約条件が異なる場合があります。

- このページでは、一般的と考えられる保険商品の内容についてもご案内しています。保険会社により商品内容や取扱いが異なる場合がありますので、各保険会社の資料などをご確認いただき、ご意向に沿ったものをご検討ください。

- このページでご案内している保険商品に関する内容は、2025年6月1日現在で適用されているものです。

- このページでは、保険商品の概要をご案内しています。保険商品の詳細については、「重要事項説明書(契約概要・注意喚起情報)」、「ご契約のしおり・約款」をご確認ください。

- 生命保険募集人は、お客さまと引受保険会社の保険契約締結の媒介を行なう者で、保険契約締結の代理権はありません。したがいまして、保険契約は、お客さまからの保険契約のお申込みに対して引受保険会社が承諾したときに有効に成立します。

引受保険会社

FWD生命保険株式会社

〒103-0023 東京都中央区日本橋本町2-2-5

日本橋本町二丁目ビル

ホームページ|https://www.fwdlife.co.jp

[ 通話料無料 ] 0120-533-255

【平日】 9:00~20:00 【土曜】 9:00~18:00

※年末年始を除く

FLI-C50116-2504

© FWD Life Insurance Company, Limited

\ あなたの保険料はいくら? /